E-Rechnungen werden Standard

Neue Verordnung zur E-Rechnung tritt 2018 in Kraft

Von Sebastian Potthast, PaderbornDie Bundesregierung hat im Juli 2017 das E-Rechnungs-Gesetz und ergänzend dazu im September die Verordnung zur elektronischen Rechnungsstellung beschlossen. In der Konsequenz müssen Unternehmen Rechnungen an Behörden und Einrichtungen öffentlicher Verwaltungen in Zukunft überwiegend elektronisch stellen.

Was bedeutet das konkret?

Sebastian Potthast: Behörden gehen mit der Umstellung einen großen Schritt in Richtung Digitalisierung. Laut Bundesinnenminister Thomas de Maizière sind wir sogar „im Entstehungsprozess der größten E-Government-Initiative Europas“. Für Lieferanten der öffentlichen Verwaltung bedeutet dies: Sie werden künftig verpflichtet, Rechnungen nur noch elektronisch zu verschicken. Das vorgeschriebene Standard-Format wird die sog. XRechnung sein. Eine Übertragung reiner PDF-Rechnungen ist nicht länger zulässig.

Welches Ausmaß hat diese Maßnahme?

Sebastian Potthast: Im Prinzip müssen sich alle Unternehmen darauf einrichten. Jedes zweite deutsche Unternehmen unterhält mindestens eine Kunden-Lieferanten-Beziehung mit einer öffentlichen Institution. Dazu gehören neben Ministerien auch Krankenhäuser, Kitas, Stadtwerke und ähnliche Einrichtungen.

Wird die E-Rechnung sofort in 2018 zur Pflicht?

Sebastian Potthast: Nein, das Gesetz sieht drei Schritte vor. Grundsätzlich tritt die Verordnung zum 27.11.2018 in Kraft. Von diesem Zeitpunkt an sind oberste Bundesbehörden zur Annahme und Weiterverarbeitung der E-Rechnung verpflichtet. Öffentliche Auftraggeber, Sektorenauftraggeber und Konzessionsgeber, unter anderem Städte, Gemeinden und Kommunen, folgen spätestens im April 2020. Die Pflicht zur Übermittlung von E-Rechnungen gilt ab dem 27.11.2020. Auftragnehmer dürfen ab dann, abgesehen von wenigen Ausnahmen, nur noch E-Rechnungen im vorgegebenen Format der XRechnung einreichen.

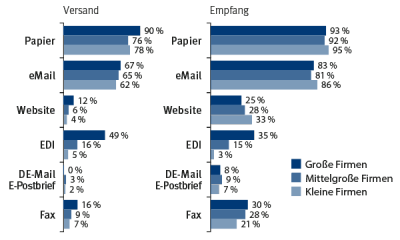

Rechnungs-Austauschmethoden 2017 mit Fokus auf Deutschland (Stand 30. Oktober 2017)

Welche Vorteile bietet die E-Rechnung?

Sebastian Potthast: Von der Umstellung auf die E-Rechnung profitieren sowohl der Rechnungssteller als auch der Rechnungsempfänger in Form von Kosteneinsparungen, Effizienz und Transparenz. Der Rechnungssteller spart zunächst Papier-, Druck- und Versandkosten. Durch die schnellere Bearbeitungszeit beim Empfänger werden die Rechnungen zudem i. d. R. schneller bezahlt. Weitere Einsparungen ergeben sich, wenn interne Prozesse und Archivierung ebenfalls digitalisiert werden. Beim Rechnungsempfänger erhöht sich vor allem die Verarbeitungseffizienz: Eingehende Rechnungen können digital bearbeitet und archiviert werden. Einigen sich zwei Unternehmen darauf, Rechnungen elektronisch auszutauschen, lassen sich die Rechnungsdaten in das entsprechende ERP-System des Empfängers übernehmen, prüfen und z. B. mittels Abgleich mit den Bestelldaten automatisch freigeben.

Gibt es weitere Vorteile?

Sebastian Potthast: Im Vergleich zum elektronischen Rechnungsaustausch ist die papiergebundene Variante etwa zehnmal so teuer. Sie beansprucht wesentlich mehr Zeit in der Bearbeitung und führt zu längeren Laufzeiten bis zur Zahlung. Dies wiederum führt nicht selten zu Skontoverlust oder Mahngebühren. Ein weiterer Vorteil: Medienbrüche zwischen Papier sowie IT-System entfallen und die Rechnungskontrolle lässt sich besser in die Prozesse des Rechnungswesens integrieren. Das BMI hat ausgerechnet, dass die Bearbeitung einer Papierrechnung durchschnittlich 27 Minuten dauert. Der elektronische Austausch von PDF-Rechnungen, die mit sog. Kopfdaten für die teilautomatische Bearbeitung versehen sind (PDF/A), senkt den Aufwand auf rund fünf Minuten.

Welche Form der Rechnungsübermittlung wird in Unternehmen genutzt bzw. bevorzugt? Fast die Hälfte der Unternehmen bevorzugt den elektronischen Rechnungsversand.

Wo gibt es aktuell Nachholbedarf in der Praxis?

Sebastian Potthast: Eine aktuelle Studie, die von ibi research im Auftrag des Bundesministeriums für Wirtschaft und Energie (BMWi) durchgeführt wurde, zeigt, dass bereits rund die Hälfte der Unternehmen den Versand und den Empfang von Rechnungen in digitaler Form gegenüber klassischen Papierrechnungen bevorzugen. Neben der organisatorischen und technischen Umsetzung besteht bei den Unternehmen allerdings Informationsbedarf in Bezug auf die rechtliche Situation, insbesondere bei der Archivierung der elektronischen Rechnungen. Gerade in diesem Bereich hat sich aber durch die „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ (GoBD), die seit 2015 gelten, einiges getan.

Was sind die wichtigsten Anforderungen in Bezug auf die Buchführung?

Sebastian Potthast: Ein entsprechendes Kontroll- und Protokollumfeld, die Dokumentation der entsprechenden Geschäftsprozesse, die Sicherstellung der Unveränderbarkeit und einer Auswertungsmöglichkeit durch Steuerbehörden. Dabei muss die geforderte Ordnungsmäßigkeit für die Dauer der Aufbewahrungsfrist nachweisbar erfüllt werden und erhalten bleiben. Die Verantwortung für die Ordnungsmäßigkeit elektronischer Bücher und sonst erforderlicher elektronischer Aufzeichnungen einschließlich der Verfahren liegt in den Unternehmen. Dies gilt auch bei einer teilweisen oder vollständigen Auslagerung von Buchführungs- und Aufzeichnungspflichten an externe Dienstleister.

Was sind für Unternehmen die wichtigsten Gründe, Rechnungen elektronisch zu versenden? Kosteneinsparungen sind Hauptgrund für Nutzung des elektronischen Rechnungsversands

Was brauchen Unternehmen für den Umstieg auf die E-Rechnung?

Sebastian Potthast: Für den Empfang und die Weiterverarbeitung einer elektronischen Rechnung benötigen Unternehmen einen elektronischen Rechnungseingang, einen digitalen Rechnungsworkflow und ein digitales Archiv, das idealerweise den GoBD-Anforderungen entspricht. Allein für den Rechnungseingang gibt es zahlreiche Alternativen, die unter Berücksichtigung der Organisationsstruktur, der bereits vorhandenen IT-Systeme sowie der Anzahl der eingehenden Rechnungen betrachtet werden sollten.

Wie bereiten sich Unternehmen am besten auf die Umstellung vor?

Sebastian Potthast: Zuallererst sollte analysiert werden, welche Mengen und Arten von Rechnungen eingehen und welche Anforderungen Kunden oder Lieferanten stellen. In diesen Prozess sollten sowohl das Rechnungswesen als auch der Einkauf und der Verkauf eingebunden werden. Darüber hinaus ist es sinnvoll, auch die IT zu beteiligen. Unternehmen sollten die Umstellung auf die E-Rechnung dafür nutzen, vor- und nachgelagerte Prozesse zu optimieren und zu digitalisieren. Denn erst mit durchgängigen automatisierten Prozessen lassen sich alle Vorteile von E-Rechnungen ausschöpfen.

(Quellen: IBI Research, 2017)